Si è conclusa positivamente, dopo quasi dieci anni di processo penale, una lunga vicenda giudiziaria innanzi al Tribunale di Rimini, che ha visto l’assoluzione piena del nostro assistito dall’accusa di omessa dichiarazione di redditi detenuti all’estero.

Il procedimento penale e il sequestro internazionale

Il procedimento aveva avuto origine da contestazioni di natura tributaria, nell’ambito delle quali l’Autorità Giudiziaria italiana aveva disposto il sequestro di beni ubicati presso la Repubblica di San Marino, in forza di un provvedimento emesso dal Giudice in composizione collegiale presso il Tribunale di Rimini. Si trattava, dunque, di una vicenda caratterizzata da profili di diritto penale tributario e di cooperazione giudiziaria internazionale, con rilevanti ricadute patrimoniali per il nostro assistito, privato per anni della disponibilità dei propri beni.

La mancanza della rogatoria internazionale quale fondamento per l’assoluzione

Tuttavia, nel corso del giudizio è emerso con chiarezza come la prova centrale posta a fondamento dell’accusa non fosse stata validamente acquisita, in quanto non era stata prodotta alcuna rogatoria internazionale idonea a dimostrare la reale titolarità, disponibilità e rilevanza fiscale dei beni asseritamente detenuti all’estero dal nostro assistito. L’assoluzione ha posto definitivamente fine a un procedimento particolarmente lungo e articolato, ristabilendo il principio di legalità e la piena tutela dei diritti dell’imputato.

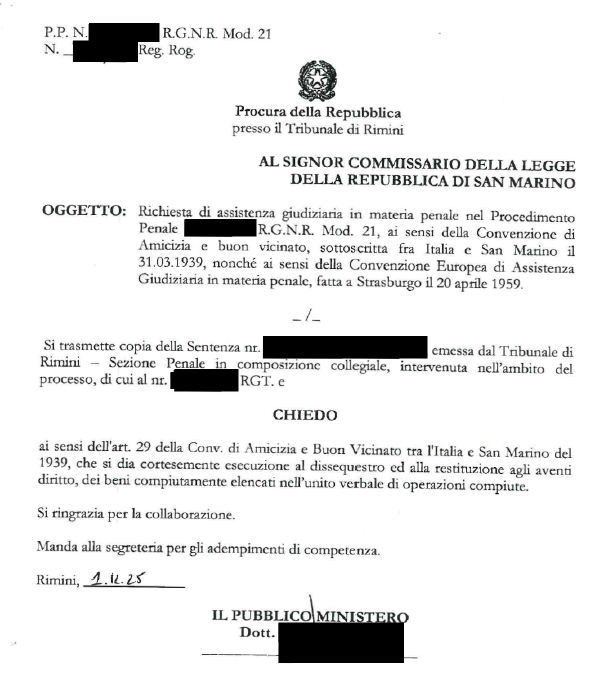

Il dissequestro e la restituzione dei beni

A seguito della sentenza assolutoria, è stato possibile ottenere l’esecuzione del dissequestro e la restituzione dei beni all’avente diritto, in applicazione dell’art. 29 della Convenzione di amicizia e buon vicinato tra la Repubblica Italiana e la Repubblica di San Marino del 1939. La norma convenzionale prevede, infatti, il riconoscimento e l’esecuzione reciproca dei provvedimenti giudiziari, consentendo, in presenza di una pronuncia definitiva, la restituzione dei beni sequestrati nello Stato estero.

Il caso rappresenta un importante precedente pratico in materia di diritto penale tributario, procedimenti di sequestro e confisca, e contenziosi con profili internazionali, con particolare attenzione ai sequestri patrimoniali all’estero e cooperazione giudiziaria tra Italia e Repubblica di San Marino.